Tanpa Sita

Hukum KPR Bank Konvensional dan Bank Syariah

Sebelum kita memutuskan untuk mengambil KPR (Kredit Perumahan) alangkah baiknya kita mempelajari hukum jual beli serta hukum hutang piutang menurut Syariah yang benar.

Jangan sampai kita terjebak dalam akad kredit yg Batil/riba yang menjerat kita dalam kesengsaraan di dunia karena terlilit riba dan kesengsaraan di akherat karena melanggar larangan Allah Subhana Wa ta’ala.

Semoga kita selalu dalam keberkahan dari Allah Subhana Wa ta’ala.

Property Syariah merupakan Solusi memiliki rumah tanpa terlibat Riba. yang selalu menjaga komitmen untuk tidak melibatkan pihak bank dalam memberikan KPR nya.

Kenapa mesti KPR bank ribawi, kalau ada KPR yang Syariah?

Ya… !!Kenapa mesti ngambi KPR bank tibawi sekarang, kalau ada KPR syariah yang non ribawi..?

Ya… !!Kenapa mesti ngambi KPR bank tibawi sekarang, kalau ada KPR syariah yang non ribawi..?

Tentu kita tidak mau kan menjadi penghuni kontrakan seumur hidup. Karenanya, sebelum memutuskan menunda KPR, kamu harus baca dulu 6 alasan kenapa kamu harus kredit rumah dari sekarang.

Harga makin tinggi

Salah satu alasan investasi properti sangat diminati adalah harga properti tidak pernah mengalami penurunan. Malah, harga properti bisa dikerek naik 30% hingga 40% dalam hitungan tahun. Dengan menunda KPR, harga rumah bisa tidak lagi terjangkau oleh penghasilan karena cicilan semakin tinggi.

DP tidak terjangkau Karena pasti semakin lama harga semakin tinggi

Jika harga tanah atau rumah semakin tinggi, sudah pasti dana yang harus disiapkan untuk DP alias uang muka bertambah tinggi. Memang, tahun ini pemerintah telah menurunkan syarat ketentuan DP dari semula 30% dari harga pokok menjadi cuma 20% dari harga pokok.

Tapi, mengingat kenaikan harga rumah yang cepat, kebijakan DP murah tidak akan banyak berpengaruh.

Pengajuan KPR bisa ditolak.

Jika kamu seorang karyawan, ketahuilah bahwa batas pelunasan KPR adalah usia 55 tahun. Sedangkan bagi wiraswasta, batasnya mencapai 65 tahun. Oleh karena itu, semakin tua usia saat mengajukan KPR, semakin kecil pula kemungkinan bank mengabulkannya.

Alasan ini sekarang sudah tidak menjadi kendali lagi karena telah banyak KPR Syariah.

Dan salah satu pengembang perumahan Islami adalah yang menerapkan Syariah murni adalah Hasanah Land.

Suku bunga makin tinggi

Suku bunga KPR di Indonesia memang mengalami tren penurunan dari tahun ke tahun. Tapi, jangan lupa bila Indonesia pernah memasuki bunga KPR tinggi yang mencapai dua digit. Apalagi melihat kondisi perekonomian yang belum stabil. Bisa jadi, kondisi tersebut akan berulang.

Alasan ini sekarang sudah tidak menjadi kendali lagi karena telah ada KPR Syariah.

Perumahan makin jauh dari pusat kota

Pertumbuhan penduduk berimbas pada tingginya permintaan rumah. Hal inilah yang mengakibatkan lahan perumahan makin terbatas. Karena alasan ketersediaan lahan, pengembang pun memilih membangun perumahan di daerah yang jauh dari pusat kota.

Akibatnya, makin lama orang menunda KPR, maka makin jauh pula rumah yang tersedia untuk dihuni. Jarak rumah yang terlalu jauh tidak hanya kerugian dari sisi waktu, namun membuat pengeluaran transportasi makin mahal.

Untuk untuk mendapatkan perumahan Islami dengan konsep Syariah murni silahkan hubungi kami.

KPR Anda ditolak.. ?

KPR ANDA DITOLAK? HIJRAH KE PROPERTY SYARIAH

Sudah asyik berkhayal punya rumah, KPR malah ditolak. Mengapa, oh, mengapa?

Rumah impian sudah di depan mata Anda, namun uang untuk membelinya secara tunai masih jauh dari mata. Pilihannya? Kredit pemilikan rumah (KPR).

Selesai? Tidak juga. Karena mendapatkan KPR juga butuh perjuangan. Hal itu karena tidak sedikit pemohon KPR yang ditolak.

KPR memang merupakan salah satu solusi paling populer untuk memperoleh rumah, di kala uang tunai yang Anda miliki tidak mencukupi untuk melunasi seluruh harga dari rumah tersebut.

Nyatanya, tak hanya masyarakat berpenghasilan rendah yang memanfaatkan KPR untuk memiliki rumah. Masyarakat berpengghasilan menengah bahkan tinggi, pun, juga memanfaatkan KPR. Hanya saja harga rumah dan plafon yang diajukan tentu lebih tinggi, mencapai angka miliar rupiah.

Namun, entah Anda masyarakat berpengghasilan rendah, menengah, atau tinggi, tiga alasan ini bisa membuat permohonan KPR Anda ditolak mentah-mentah oleh pihak perbankan. Ini dia:

*1. Sejarah keuangan jelek*

Dalam dunia keuangan, ungkapan “masa lalu biarlah menjadi masa lalu”, tidak berlaku. Masa lalu Anda adalah masa depan Anda. Artinya, sejarah keuangan yang buruk di masa lalu sangat memengaruhi reputasi Anda di masa kini dan mendatang. Reputasi buruk itu terkait, misalnya, soal tunggakan kartu kredit atau kredit lainnya, baik di lembaga keuangan bank (LKB) dan lembaga keuangan non-bank (LKNB), yang pernah atau malah masih Anda miliki. Akibatnya nama Anda dimasukkan ke dalam Daftar Hitam Bank Indonesia, yang berisi nama-nama penunggak – dan pengemplang – utang di LKB dan LKNB. Bank pemberi KPR tentu ogah memberikan fasilitas kredit pada mereka yang memiliki sejarah keuangan buruk. Hal itu dianggap sebagai berisiko tinggi.

*2. Tidak memenuhi persyaratan*

Ketika mendatangi sebuah bank untuk mengajukan permohonan KPR, perhatikan dengan saksama persyaratan yang diperlukan dalam pengajuan KPR. Misalnya saja soal penghasilan Anda. Disyaratkan bahwa cicilan KPR maksimal 30% dari penghasilan. Jadi, kalau Anda ingin mencicil sebuah rumah dengan cicilan tiap bulan Rp2 juta, sedangkan penghasilan Anda Rp5 juta perbulan, maka sudah pasti permohonan KPR Anda ditolak. Perhatikan pula persyaratan mengenai masa kerja Anda sebagai karyawan tetap di perusahaan. Bila kurang dari dua tahun, lupakan bisa mendapat KPR. Selain itu perhatikan juga persyaratan tentang usia, di mana usia Anda di rentang 55-65 – tergantung ketentuan masing-masing bank – ketika cicilan berakhir.

*3. Dokumen tidak lengkap*

Sebelum Anda mengembalikan dokumen permohonan KPR, periksa ulang. Kalau ada hal yang tidak Anda pahami, tanyakan sampai jelas kepada petugas bank yang membantu Anda. Jelaskan pula kepada pihak HRD kantor tempat Anda bekerja mengenai kepentingan pembuatan dokumen pendukung, sehingga mereka dapat bertindak kooperatif. Walau demikian, sebaiknya jangan memanipulasi data – seperti melakukan mark-up jumlah gaji – karena bakal menjadi bumerang. Baik ketika KPR tersebut disetujui – karena ada kemungkinan besar Anda gagal bayar – apalagi ketika tidak disetujui karena Anda ketahuan berbohong.

Nah apakah Anda pernah mengalami kejadian ini dan bagaimana *SOLUSINYA?*

Maka belilah rumah di Perumahan *Ar Rayyan Regency Bojonggede*, segala kendala diatas tidak akan Anda temui.

*Jangan percaya sebelum Anda membuktikan sendiri..!*

*Ar Rayyan Regency Bojonggede*

Perumahan Syariah di dekat stasiun Bojonggede

Tanpa BI Cheking Tanpa Riba Tanpa Sita *Tanpa Ribet*

Tesedia :

Type 36/84

Type 46/84

HARGA MULAI 300 JUTAAN

Hubungi Segera :

Property Syariah berketetapan untuk tidak melibatkan pihak ketiga dalam akad jual beli atau pun pemberian Kredit KPR nya

Ingin mendapatkan Rumah-rumah Islami dengan konsep Syariah ?

Siapa Menanggung Dosa Riba ?

Apakah Nasabah Bank Ribawi Juga Ikut Dosa

Pertanyaan

Saya berutang kepada seorang teman senilai Rp 100.000,- dengan perjanjian sebulan kemudian dikembalikan sebesar Rp 150.000,-. Ketika jatuh tempo tiba, saya berusaha hanya mengembalikan Rp 100.000,- saja, tapi dia ngotot minta tambahan sebesar 50 ribu.

Apa status hukum tambahan tersebut?

Jika itu riba, apakah saya berdosa karenanya?

Bagaimanakah cara untuk membersihkan diri dari uang utangan riba, mengingat uang utangan tersebut telah bercampur dengan harta saya yang lain?

Apa yang harus aku lakukan?

Siapakah Yang menanggung dosa riba.?

Nasabah Riba Juga Ikut Dosa

Pertanyaan

Saya berutang kepada seorang teman senilai Rp 100.000,- dengan perjanjian sebulan kemudian dikembalikan sebesar Rp 150.000,-. Ketika jatuh tempo tiba, saya berusaha hanya mengembalikan Rp 100.000,- saja, tapi dia ngotot minta tambahan sebesar 50 ribu.

Apa status hukum tambahan tersebut?

Jika itu riba, apakah saya berdosa karenanya?

Bagaimanakah cara untuk membersihkan diri dari uang utangan riba, mengingat uang utangan tersebut telah bercampur dengan harta saya yang lain?

Apa yang harus aku lakukan?

Jawaban:

Allah mengharamkan riba dan memberi ancaman keras terhadap transaksi riba. Allah berfirman,

{ الَّذِينَ يَأْكُلُونَ الرِّبَا لاَ يَقُومُونَ إِلاَّ كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ } [ سورة البقرة : آية 275 ]

“Orang-orang yang memakan riba mereka tidak akan bangkit dari kubur melainkan sebagaimana berdirinya orang yang gila karena kerasukan setan” [QS. Al-Baqarah:275]

{ يَا أَيُّهَا الَّذِينَ آمَنُواْ اتَّقُواْ اللَّهَ وَذَرُواْ مَا بَقِيَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِينَ . فَإِن لَّمْ تَفْعَلُواْ فَأْذَنُواْ بِحَرْبٍ مِّنَ اللَّهِ وَرَسُولِهِ } [ سورة البقرة : الآيتين 278، 279 ]

“Wahai orang-orang yang beriman bertakwalah kepada Allah dan tinggalkan riba yang masih tersisa jika kalian memang benar-benar beriman. Jika kalian tidak melakukannya maka umumkanlah peperangan dari Allah dan rasul-Nya” [QS. Al-Baqarah:279].

Bentuk riba itu beraneka ragam, diantaranya adalah apa yang Anda sebutkan dalam teks pertanyaan, yaitu utang piutang yang berbunga. Contoh utang piutang yang dibenarkan oleh syariat adalah seseorang mengutangi orang lainnya sejumlah uang supaya pengutang dapat memanfaatkan uang tersebut untuk keperluannya, kemudian pengutang menggembalikannya tanpa ada penambahan dan pengurangan yang disyaratkan di awal perjanjian. Inilah utang piutang yang baik.

Adapun utang piutang yang berbuah keuntungan atau utang piutang yang sejak awal dimaksudkan oleh pemberi utang untuk memperoleh keuntungan, maka transaksi semisal ini hukumnya haram berdasarkan Alquran, Hadis, dan kesepakatan seluruh kaum muslim.

Yang menjadi kewajiban Anda adalah mengembalikan uang sebesar yang Anda pinjam darinya. Sedangkan tambahan yang disyaratkan yang dia ambil dari Anda, hukumnya haram dan riba. Nabi melaknat orang yang memakan riba dan nasabah riba (orang yang meminjam uang dengan sistem riba), dua saksi dan penulis transaksi riba. (HR Muslim dari Jabir).

Jadi, nabi melaknat pemakan riba dan semua orang yang secara langsung memberikan kontribusi agar seseorang bisa memakan riba.

Apa yang telah Anda lakukan, yakni bersedia menjadi nasabah riba adalah perbuatan haram dan dosa besar. Anda wajib bertaubat kepada Allah. Sedangkan orang tersebut berkewajiban untuk mengembalikan ‘tambahan’ yang dia ambil dari Anda, karena uang tambahan tersebut tidak halal baginya.

Anda telah melakukan perbuatan haram dengan menyerahkan uang tambahan padanya, semestinya kewajiban Anda adalah menolak memberikan uang tambahan tersebut. Di negara yang berlandasakan hukum Islam, Anda bisa melaporkannya jika dia tetap berusaha menagih uang tersebut. Tujuannya supaya penguasa memberikan hukuman yang membuatnya jera dan menghentikan kejahatannya.

Walhasil, apa yang telah Anda lakukan bersama orang tersebut adalah riba tulen. Anda berdua wajib bertaubat kepada Allah dan tidak mengulangi lagi perbuatan tersebut. Bagi pemberi utang, ia juga diwajibkan untuk mengembalikan tambahan yang telah dia ambil. (Diadaptasi dari fatwa Syekh Shalih Al Fauzan dalam Al-Muntaqa min Fatawa Syekh Shalih Al-Fauzan 7:86 no. 317).

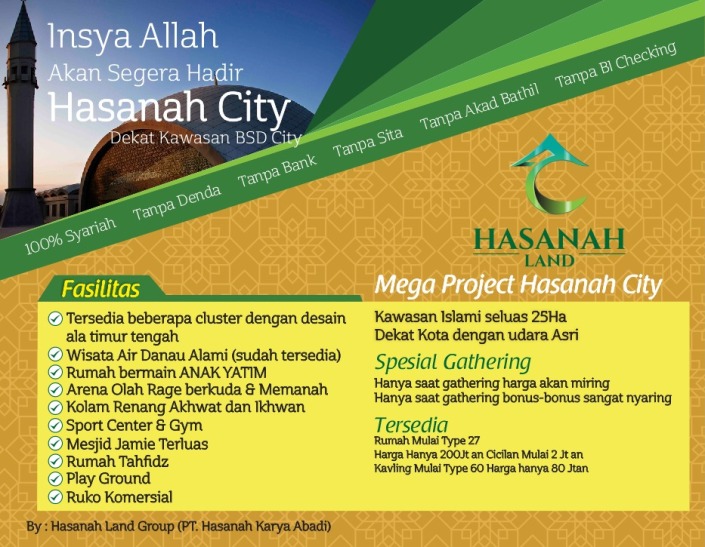

Solusi Untuk Memiliki Rumah Tanpa Terlibat Riba adalah bergabung dengan Hasanah City.

Komplek Hunian ďengan konsep 100% Syariah, tanpa riba. tanpa denda. tanpa sita.

https://rumahsyariah62.wordpress.com/2016/11/22/mega-project-hasanah-city-2/

Hadirilah gathering nya insyaallah bulan Desember 2016. daftarkan diri anda dengan mengisi formulir Gathering berikut:

https://goo.gl/forms/2NjsdbvcT2CJHp9b2

Kami menunggu kehadiran anda beserta keluarga. Untuk memberikan bingibingkisan istimewa berupa diskon menarik serta pilihan posisi rumah / kav bagi anda.

Hasanah City.

Apa itu properti syariah?

Property Syariah.

Kami merpakan agent pemasaran dari para pengembang yang benar benar berkomitmen untuk menyediakan pemesanan tanah kavling dan unit rumah yang memakai skema murni syariah

apa yang dimaksud Skema murni syariah itu?

#TanpaBank,

Karena bank adalah sumber kedzaliman ekonomi, maka kami tdk melibatkan bank dlm permodalan dan menyerahkan KPRnya kpd bank.

Anda cukup langsung nyicil ke kami (developer).

Tapi boleh saja pakai transfer, gak mesti nganter langsung duitnya pada kami, toh hukumnya boleh jika hanya menggunakan jasa transfer bank.

#TanpaDenda

Jika anda terlambat bayar kami tidak akan kenakan denda. Tapi tolong jangan seenaknya nunda-nunda pembayaran.

Minta ijin dengan baik-baik jika kesulitan, walaupun sebaiknya tetap bayar angsuran apapun kondisinya.

#TanpaBunga.

Bunga bank itu riba dan riba itu sudah diharamkan oleh Agama Islam.

#TanpaAsuransi.

Karena asuransi itu ibarat judi, bisa terjadi bisa juga tidak, karena asuransi seperti judi maka hukumnya sama seperti judi, Haram.

#TanpaSita

Jika anda gagal bayar, kami tidak ingin mendholimi anda dengan menyita paksa hak milik anda jika anda sudah tidak lagi mampu bayar. Kita bisa kompromikan langkah terbaiknya.

#TanpaBIChecking,

Karena kami tdk melibatkan bank, jd utk apa harus pakai BI Checking.

#TanpaAkadBermasalah

Akadnya tidak ganda, akadnya langsung jual beli istishna’ (jual beli pesanan). Anda bayar DP kami akan langsung bangunkan rumahnya, ga pake ribet. walaupun ada beberapa rumah yg sudah ready stock.. tapi terbata